Toeristenbelasting

Het doel van de toeristenbelasting is om de extra kosten van openbare voorzieningen, die

verblijf van recreanten en arbeidsmigranten met zich meebrengt, te verhalen op de personen die gebruik maken van de overnachtingsmogelijkheden. Toeristenbelasting wordt geheven per persoon per overnachting in verblijfsaccommodaties (campings, hotels, bed & breakfast enzovoort). Bij de heffing geldt geen restrictie dat het om toeristische of recreatieve overnachtingen moet gaan. De toeristenbelasting van een belastingjaar wordt opgelegd en ingevorderd in het daarop volgende jaar. Het tarief wordt jaarlijks verhoogd met het CBS-indexcijfer over het jaar voorafgaand aan het jaar waarin de tarieven zijn vastgesteld. In het verleden is afgesproken dat het tarief pas wordt verhoogd, wanneer de gecumuleerde verhogingen naar beneden afgerond op 5 eurocent uitkomt. Voor het belastingjaar 2020 komt het tarief met de gecumuleerde verhogingen uit op € 1,30. Vanaf 2021 zal dit tarief gehanteerd worden. De betreffende sector zal hiervan in kennis worden gesteld.

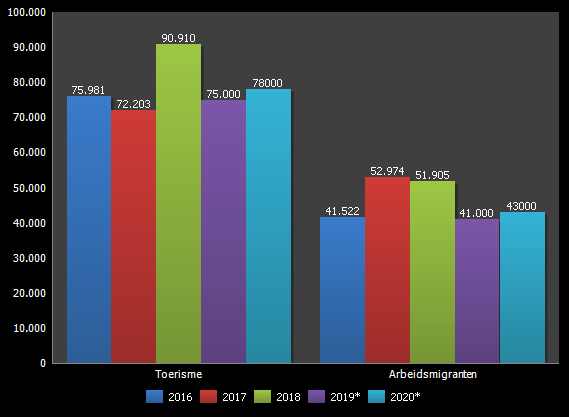

In onderstaande grafiek worden het werkelijke aantal overnachtingen per categorie over de jaren 2016 tot 2018 weergegeven en het verwachte aantal overnachtingen over de jaren 2019 en 2020 (*).

|

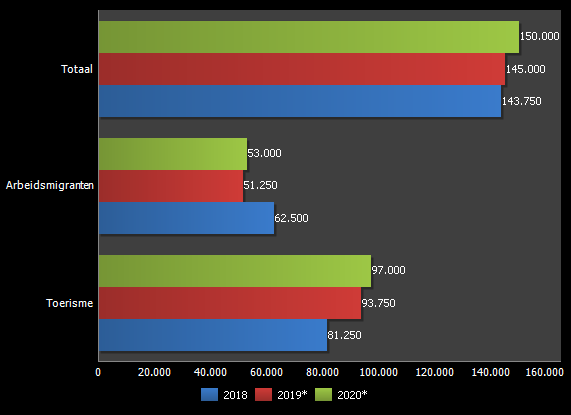

In onderstaande grafiek worden de werkelijke opbrengsten per categorie over het jaar 2018 weergegeven en de verwachte opbrengst over de jaren 2019 en 2020 (*).

|